Cómo quedó el régimen simplificado del Impuesto sobre los Ingresos Brutos

Todos los detalles en el informe de Víctor Chobadindegui, presidente de la Asociación Civil Unión de Monotributistas y Autónomos de la República Argentina (ACUMARA).

La Legislatura de la provincia de Buenos Aires sancionó la ley que unifica en cuotas mensuales la liquidación del impuesto para monotributistas.

Por medio de la Ley N° 15278 sancionada el martes pasado se establece un Régimen Simplificado del Impuesto sobre los Ingresos Brutos aplicable, exclusivamente, a los pequeños contribuyentes locales de la Provincia de Buenos Aires. Este régimen viene a sustituir la obligación de determinar todos los meses el impuesto mediante una declaración jurada que se realiza por la web del organismo recaudador de la provincia.

A efectos de lo dispuesto en el párrafo anterior se consideran pequeños contribuyentes del Impuesto sobre los Ingresos Brutos a los sujetos definidos en la Ley Nacional 24.977 -Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo. Asimismo, la Agencia de Recaudación de la Provincia de Buenos Aires podrá excluir de determinado grupo o categoría de contribuyentes, esta podrá ser de oficio cuando corresponda en función de la situación tributaria del contribuyente, como también a requerimiento de parte interesada.

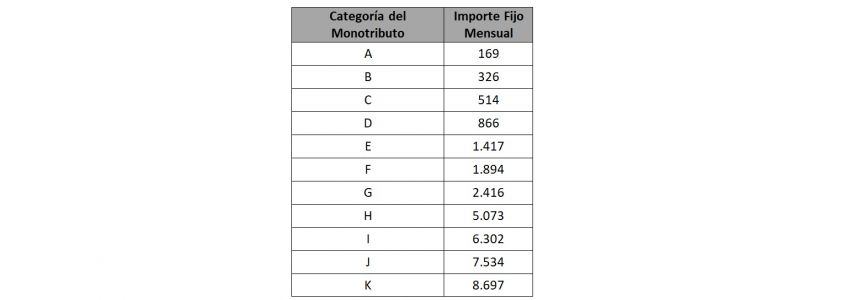

A partir de la sanción de esta norma los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos deberán tributar el importe fijo mensual que establezca la Ley Impositiva anual en función de cada categoría. Los montos fijos a abonar en el año 2021 serán los siguientes:

Es importante aclarar que, en caso de que la Administración Federal de Ingresos Públicos (AFIP) realice ajustes respectos de los montos del impuesto integrado del Monotributo, los mismo serán aplicables también a las cuotas del cuadro anterior.

La cuotas no podrán ser objeto de fraccionamiento, salvo los casos en que lo disponga la Agencia de Recaudación de la Provincia de Buenos Aires. Asimismo, está previsto que el fisco provincial determine que determinados sujetos no deban ingresar impuesto alguno en función de la situación tributaria del contribuyente.

Por último, les comentamos que, si bien la ley tiene vigencia a partir del 1 de mayo, la Agencia de Recaudación de la Provincia de Buenos Aires será la que determine a partir de que mes se debe aplicar considerando la implementación de los nuevos sistemas.